이번 포스팅에서는 주택에 대한 취득세의 과세표준과 세율에 대해 자세히 알아보겠습니다.

주택을 구매하거나 상속받는 과정에서 발생하는 취득세는 많은 사람들이 놓치기 쉬운 부분입니다.

따라서, 이 글을 통해 취득세의 기본 개념과 계산 방법을 이해하시게 되면 좋겠습니다.

취득세의 과세표준

취득세의 과세표준은 주택을 취득할 때의 가액을 기준으로 합니다.

그러나 연부로 취득하는 경우에는 매회 지급되는 금액, 즉 연부금액이 과세표준으로 적용됩니다.

이때 계약보증금도 포함됩니다.

유상취득의 과세표준

유상취득의 경우, 원칙적으로 사실상 취득가격이 과세표준으로 적용됩니다.

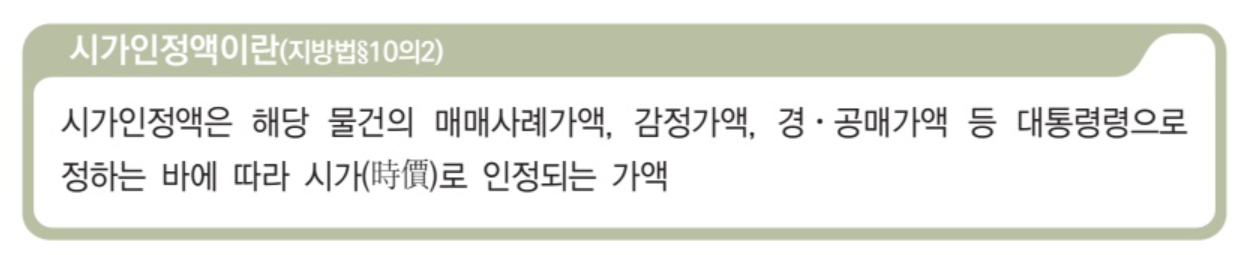

하지만 특수관계인 간의 거래로 인해 취득세 부담이 부당하게 감소되는 경우에는 시가인정액이 과세표준으로 사용됩니다.

무상취득의 과세표준

무상취득의 경우, 일반적으로 시가인정액이 과세표준으로 적용됩니다.

만약 시가인정액을 산정하기 어려운 경우에는 시가표준액이 적용됩니다.

특히 상속취득의 경우에는 시가표준액이 과세표준으로 사용되며, 시가표준액이 1억원 이하인 부동산의 경우 납세자가 시가인정액과 시가표준액 중 선택할 수 있습니다.

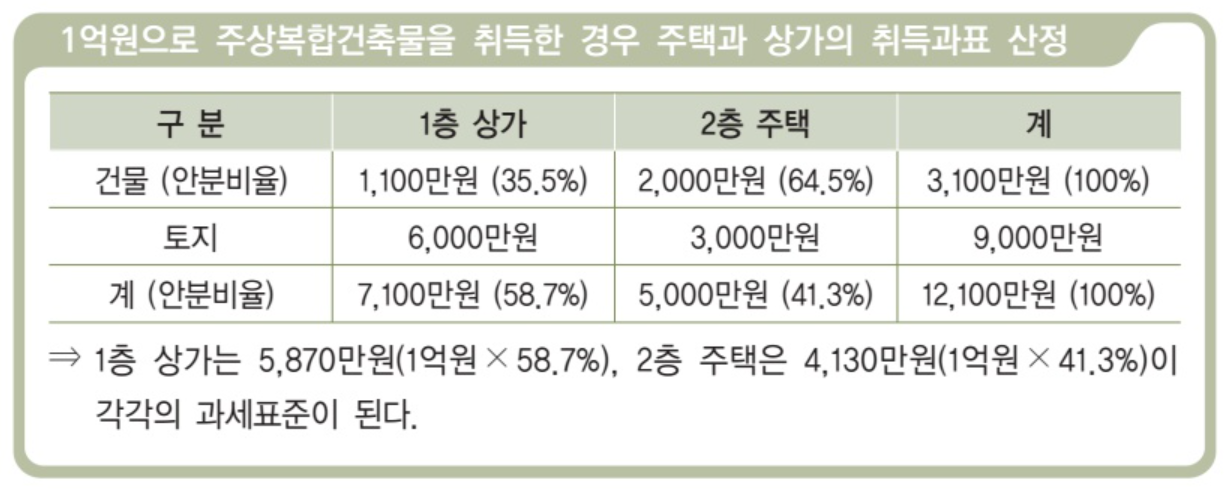

주상복합 건축물의 과세표준

주상복합 건축물을 유상으로 취득할 경우, 주택과 건축물, 토지의 세율이 다르기 때문에 각각의 과세표준을 구분하여 적용해야 합니다.

이때 건축물의 시가표준액과 부속토지 가격을 포함한 전체 가격 기준으로 안분하여 각각의 과세표준에 따른 세율을 적용합니다.

취득세 세율

취득세의 세율은 유상취득과 기타 취득에 따라 다르게 적용됩니다.

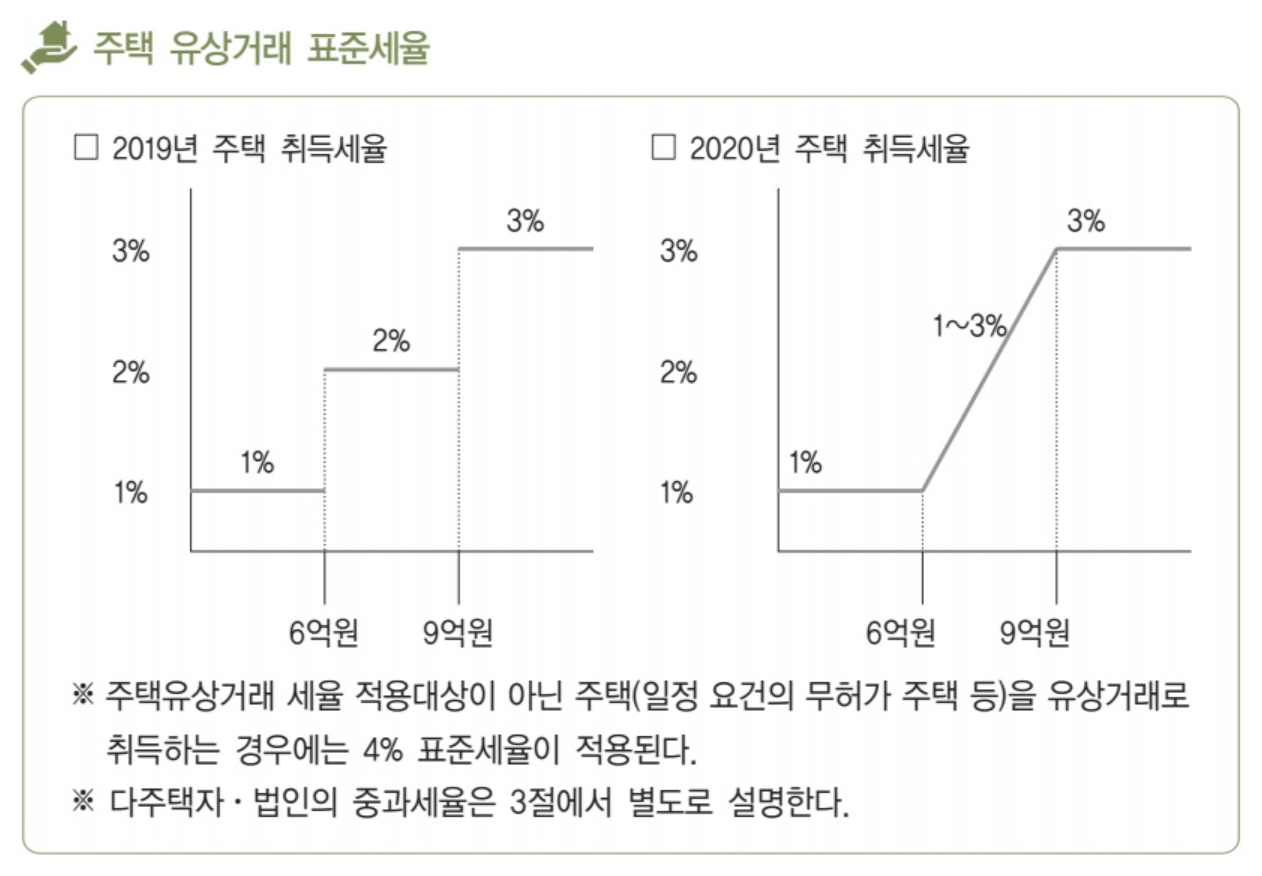

유상취득에 대한 취득세율

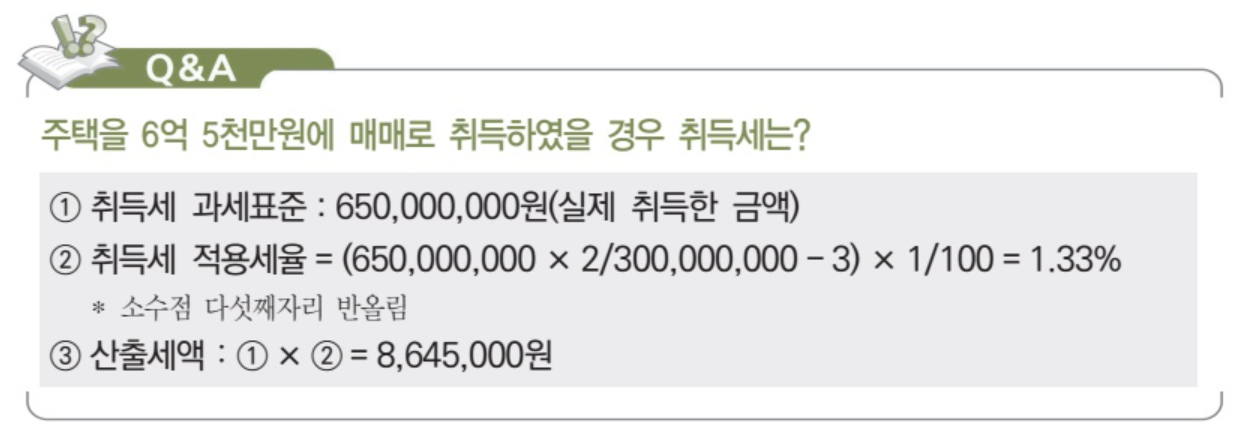

주택을 유상으로 매매 취득하는 경우, 2019년까지는 과세표준 금액에 따라 1%, 2%, 3%의 단일 세율이 적용되었습니다.

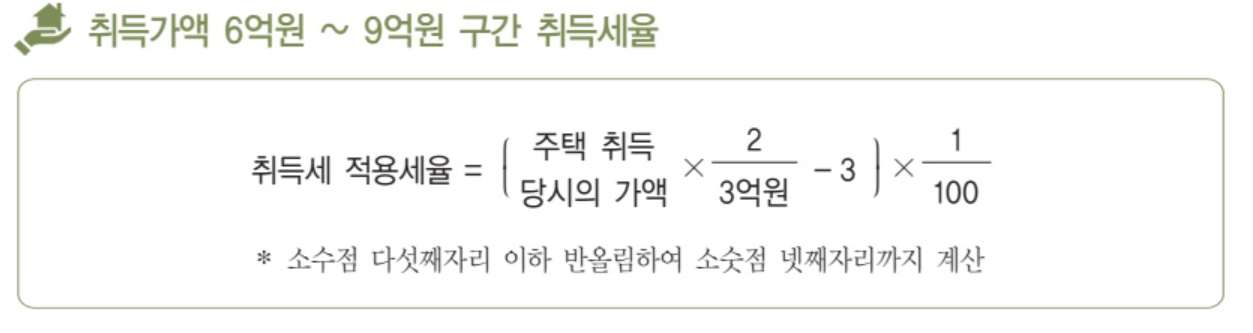

그러나 2020년부터는 6억원에서 9억원 구간의 세율이 세분화되어 1%에서 3%까지 다양하게 적용됩니다.

또한, 1세대 4주택 이상 보유한 경우에는 4%의 세율이 적용됩니다.

2020년 8월 12일부터는 다주택자 및 법인의 주택 취득에 대한 중과세 제도가 도입되어, 1세대 4주택 이상에 대한 4% 세율이 폐지되었습니다. 현재는 주택 유상취득 시 표준세율 1%~3%와 중과세율(8%, 12%)로 구분됩니다.

기타 취득에 대한 취득세율

주택을 매매가 아닌 상속이나 증여받거나 신축하는 경우의 취득세율은 별도로 정해져 있습니다.

이 부분은 각 상황에 따라 다르므로, 구체적인 세율은 관련 법령을 참고해야 합니다.

상속으로 인한 1가구 1주택에 대한 취득세 특례

무주택자가 주택을 상속받는 경우, 취득세는 2.8%가 아닌 0.8%의 세율이 적용됩니다.

이때 피상속인의 사망일을 기준으로 무주택 여부를 판단하며, 주택을 상속받는 상속인과 세대별 주민등록표에 함께 기재된 가족 모두가 무주택이어야 합니다.

취득세 계산 방법

취득세는 과세표준에 세율을 곱하여 산출됩니다.

주택에 대한 취득세는 복잡한 규정과 세율이 존재하지만, 기본적인 과세표준과 세율을 이해하면 쉽게 접근 가능할 것 같습니다.

주택을 구매하거나 상속받을 계획이 있으신 분들께 도움이 되셨으면 좋겠습니다.

감사합니다.

'똑똑한 경제로그' 카테고리의 다른 글

| 일시적 2주택자의 취득세 중과세 회피 전략과 주의할 점 (0) | 2025.05.03 |

|---|---|

| 다주택자 취득세 중과세율과 중과 제외 주택 정리 (2) | 2025.05.02 |

| 주택에 대한 취득세 과세대상과 납세의무자 (1) | 2025.04.30 |

| 트럼프의 관세 정책과 그 여파에 대한 경제적 분석2(feat.이선엽 이사) (3) | 2025.04.29 |

| 트럼프의 관세 정책과 그 여파에 대한 경제적 분석1(feat.이선엽 이사) (1) | 2025.04.29 |